Risolvi il tuo debito con il saldo e stralcio: scopri la soluzione in questo articolo.

Capita sempre più spesso, a sempre più persone e famiglie, di aver contratto il mutuo per l’acquisto della casa e non essere più in grado di pagare le rate mensili divenute insostenibili a causa, per esempio, della perdita del lavoro o più semplicemente del costo della vita sempre più alto. A questo punto, la banca che non riesce più a rientrare dell’importo erogato per il mutuo avvia la procedura esecutiva forzata per pignorare la casa e venderla all’asta così da recuperare, almeno in parte, l’importo del mutuo. Il saldo e stralcio è la soluzione per uscire dai debiti e bloccare il decorso della procedura esecutiva evitando la vendita all’asta della propria casa.

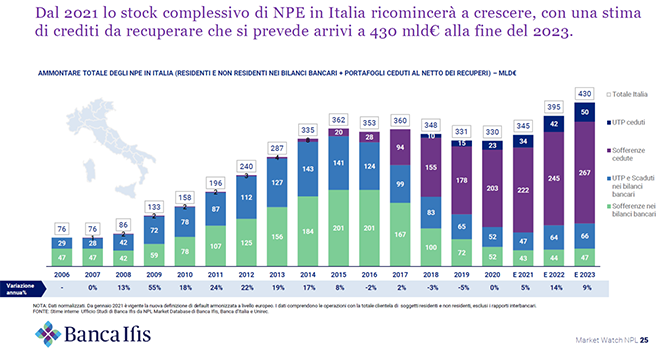

I numeri del debito in Italia

Secondo gli studi della Consulta Nazionale Antiusura sono “6 milioni le famiglie italiane in varia gradazione di sofferenza” e i dati riportati nella Relazione Annuale della Banca d’Italia, pubblicata nel maggio del 2020, indicano come il 38% delle famiglie italiane abbia serie difficoltà nel riuscire a pagare la rata mensile del mutuo. L’indagine condotta da Acri-Ipsos, inoltre, stima che 3 famiglie italiane su 4 non riuscirebbero a far fronte a un imprevisto di 1000 euro. Infine, come si può vedere nel grafico riportato nell’immagine qui sotto, tratto dall’ultimo studio di Banca Ifis intitolato “Market Watch NPL – settembre 2021”, l’ammontare complessivo dei debiti non pagati, in Italia, è in continua crescita e se nel 2021 è stato calcolato in 345 miliardi di euro per il 2022 si prevedono 395 miliardi di euro di debiti non pagati, un aumento di 50 miliardi di euro pari al 15% circa.

Saldo e stralcio: cos’è

Come spiegato anche in un nostro precedente articolo “Saldo e stralcio: la soluzione giusta per cancellare il debito e ripartire da zero”, il saldo e stralcio è quella procedura legale che, attraverso un professionista specializzato, permette al debitore di accordarsi con il creditore o più spesso con i creditori (solitamente banche o società finanziarie) per estinguere per sempre e una volta per tutte i propri debiti.

Con il saldo e stralcio si punta alla cancellazione definitiva del debito attraverso il pagamento di una somma sensibilmente inferiore a quella originariamente dovuta: alla fine della procedura di saldo e stralcio il debitore, nonostante versi solo una parte della somma totale dovuta al creditore, risulterà esdebitato ovvero libero per sempre dai propri debiti.

In questo modo è possibile bloccare il decorso della procedura esecutiva ed evitare la vendita all’asta di casa propria stralciando, appunto, una volta per tutte il proprio debito.

Saldo e stralcio: come funziona

Per attivare la procedura di saldo e stralcio è necessario che il debitore fornisca al proprio Consulente del Debito la delega che lo autorizza a trattare a suo nome. La delega permette al Consulente del Debito di raccogliere i documenti necessari ad analizzare la pratica sia dal punto di vista economico che legale ma non comporta alcun vincolo contrattuale tra quest’ultimo e il debitore.

Successivamente, il Consulente del Debito provvederà alla valutazione immobiliare svolgendo un’accurata analisi della casa garantendo una valutazione migliore di quella che avrebbe avuto andando all’asta, dove il valore diminuisce drasticamente.

Anche sulla base di questa, attraverso un preciso protocollo di lavoro, il Consulente del Debito formula la proposta di stralcio alla banca al fine di ottenere un esito positivo alle migliori condizioni per il debitore ovvero il blocco della procedura esecutiva, il blocco della vendita all’asta e lo stralcio del debito attraverso il pagamento di una somma sensibilmente inferiore a quella originariamente dovuta.

Una volta accettata la proposta di stralcio, con la “rinuncia agli atti” da parte della banca e con il provvedimento del tribunale che estingue la procedura esecutiva, il debito è cancellato una volta per tutte.

Valutiamo insieme l’attivazione della pratica di saldo e stralcio

Grazie alla molta esperienza accumulata nella gestione delle negoziazioni tra debitore e creditore e nell’elaborazione di proposte di saldo e stralcio articolate, su misura e ben documentate, noi di Puntozero siamo arrivati a brevettare (ne è la prova la ® di marchio registrato nel logo) il nostro “METODO PUNTOZERO®” che ci permette di ottenere risultati estremamente positivi portando a risoluzione oltre il 90% delle pratiche lavorate, anche in soli 20 giorni e anche quando la casa è già pignorata o all’asta.

Contattaci subito e valutiamo insieme l’attivazione della pratica di saldo e stralcio che ti permetterà di azzerare una volta per tutte i tuoi debiti alle condizioni più favorevoli.